- Usted está en:

- Portada / Noticias USS

El funcionamiento de la mente humana frente a decisiones previsionales complejas

Si el sistema previsional va a ser modificado, en la medida en que siga descansando en el ahorro individual, los cambios deben hacerse teniendo en cuenta cómo tomamos decisiones las personas.

Martes 11 de octubre de 2016

Un tema que se ha instalado con fuerza en la política nacional es la fragilidad del sistema previsional. Las marchas que se realizaron en agosto provocaron la reacción del mundo político reconociendo el problema y ofreciendo propuestas. Ahora bien, más allá de la discusión sobre el aumento de las cotizaciones y su destino (si el 5% irá a la cuenta del trabajador o a un fondo solidario) e independiente de los cambios a la manera en que las AFP cobran las comisiones, es importante considerar otro aspecto que hasta ahora ha pasado inadvertido y que dice relación con la forma en que tomamos decisiones tan complejas como las financieras.

Cristian Selman USSEn efecto, puesto que las decisiones son personales en el modelo actual de ahorro individual, por ejemplo en qué fondo invertir o cuándo cambiarse, malas opciones significarán peores pensiones y un mayor deterioro del sistema. Este no es un asunto trivial, pues cuando se creó el sistema de multi-fondos en el 2002, que le otorga a los cotizantes la libertad para escoger la alternativa que mejor les parezca, se asumía que las personas tomamos decisiones perfectamente racionales en situaciones trascendentes. Pero, ¿es tan así?

La economía conductual

La economía conductual estudia hasta qué punto somos racionales en nuestras decisiones; mejor dicho, hasta qué punto podemos realizar cálculos complicados para hacer la mejor elección. Sus hallazgos indican que en realidad, enfrentados a decisiones complejas, como las financieras, somos limitadamente racionales.

Es más, los economistas conductuales han identificado una serie de patrones de conducta irracional que explican por qué muchas veces terminamos por arrepentirnos de lo que en algún momento decidimos.

Dejar las cosas para después

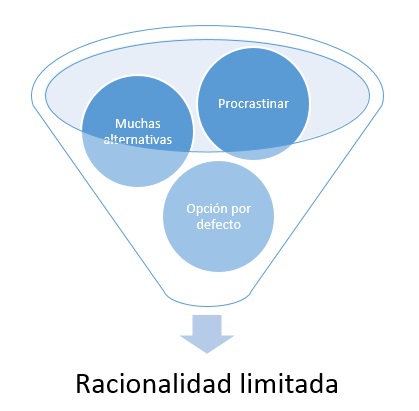

Procrastinar, es decir, dejar las cosas para después, es una conducta común cuando nos enfrentamos a una decisión que es complicada porque no tenemos demasiada experiencia en la materia o porque se debe elegir entre muchas alternativas, las cuales son, además, difíciles de comparar.

En el caso del ahorro previsional, cada AFP ofrece 5 fondos, que varían en función del riesgo y la rentabilidad que ofrecen. Para muchas personas, entender qué significa esta relación más allá de la rentabilidad promedio de cada uno es una tarea ardua. Como una muestra de ello, en la Encuesta de Protección Social del 2009, sólo un 17% de los encuestados manifestó haber escogido activamente en qué fondo colocar sus ahorros. Los demás ingresaron por defecto, de acuerdo a su sexo y edad.

Opción por defecto: un atajo mental

Justamente, elegir la opción que nos dan por defecto es una de los resultados previsibles en decisiones bajo incertidumbre. Tendemos a preferir la opción que nos marca un tercero porque tenemos miedo al dolor que provocaría equivocarse por haber escogido otra. Además, pensamos que después, si así lo consideramos, podemos cambiar de alternativa. Pero a la larga, esa decisión la vamos postergando y el acto de procrastinar se transforma en inercia, la cual genera una desafección con el sistema. Así, no es de extrañar que en una encuesta CADEM publicada a inicios de agosto, un 71% de los afiliados a las AFP se mostró poco o nada satisfecho con el servicio prestado, pero al mismo tiempo un 42% declaró no saber cuánto dinero tenía ahorrado en su fondo de pensión.

Otro problema de las opciones por defecto es que no necesariamente representan nuestra mayor disponibilidad a ahorrar. En Estados Unidos, para incentivar el ahorro previsional se han desarrollado planes de ahorro voluntario, como el plan 401(k), donde la opción por defecto opera como una suscripción automática y si el trabajador no quiere ahorrar tiene que manifestarlo. El número de trabajadores que decide participar bajo este esquema es mayor al que decide hacerlo cuando la opción por defecto es no participar. Eso es bueno, sin embargo, aunque más personas ahorran, muchas de ellas ahorran menos de lo que ahorrarían bajo la otra modalidad, donde no solo tienen que manifestar si participan en el plan si no también cuánto ahorrarán.

Esto significa que, hipotéticamente, en el modelo chileno, donde el ahorro es obligatorio e igual a 10%, muchas personas podrían ahorrar más… pero ya sabemos, la inercia y la complejidad de volver a elegir entre distintas opciones de ahorro extra (APV, cuenta 2, depósitos convenidos, etc.) ponen las cosas nuevamente cuesta arriba.

Conclusión

Si el sistema previsional va a ser modificado, en la medida en que siga descansando en el ahorro individual, los cambios deben hacerse teniendo en cuenta cómo tomamos decisiones. Si por ejemplo, se busca incentivar un mayor ahorro individual, además del 5% extra que aportaría el empleador, se podría ofrecer una opción simple a cada trabajador de aumentar su porcentaje de cotización sobre cada aumento real de sueldo que experimente en el futuro. Esta idea aplicada en EE.UU. por los economistas Richard Thaler y Shlomo Benartzi, evita el disgusto de los cotizantes cuando ven que el dinero que llevan a sus hogares se reduce debido a una mayor cotización (que como en nuestro caso es forzada, sería muy impopular). Como el aumento sería solo condicional a la subida futura del sueldo, nuestro yo de corto plazo ya no lo percibiría como una pérdida dolorosa y real si no como un precio que pagaríamos para que nuestro yo de largo plazo, el jubilado, pueda ganar un poco más. ¿Extraño? Pues bien, es el mundo de los humanos.

")

")

")

")

")

")