- Usted está en:

- Portada / Actualidad / Isapres

¿Sabes realmente cuánto y qué cubre tu plan de salud?

Entender un plan de isapres a veces no es una tarea sencilla, por eso, para que no se encuentre con sorpresas luego de alguna intervención o exámenes, en IPSUSS le entregamos algunas recomendaciones.

Lunes 15 de febrero de 2016

Aunque desde hace años el sistema isapres muestra síntomas de una patología crónica, las personas igual se siguen inclinando por él a la hora de escoger entre el sector público y el privado.

Así al menos lo reflejó una de las encuestas online del Instituto de Políticas Públicas en Salud (IPSUSS) de la Universidad San Sebastián, en donde el 72% se inclinó por el sistema privado, mientras que el 28% lo hizo por el seguro público.

Sin embargo, cuando el plan de salud se necesita, no todos entienden realmente lo que cubre, o los copagos que cada persona debe costear por alguna prestación (exámenes, atención médica o intervención).

Por eso, le preguntamos a la enfermera coordinadora de los programas académicos de IPSUSS, Paula Cordero, cuáles son las recomendaciones y en qué hay que fijarse a la hora de elegir un plan de salud

Primero es lo primero: Conocer su 7%

Por ley, todos los trabajadores dependientes (quienes trabajan con un contrato) deben cotizar el 7% de su remuneración por concepto de salud. Los trabajadores independientes (honorarios), pueden hacerlo de forma voluntaria, pero le recomendamos que cotice, porque si necesita atenderse y no se encuentra cotizando ni en FONASA ni en una ISAPRE, deberá cancelar valores particulares y no podrá acceder a la Ley de Urgencia.

En el caso de estar afiliado a FONASA, es siempre un 7%. Ahora, si está afiliado a una isapre se pueden dar dos casos:

Uno, que el valor de su plan sea mayor al 7% de su sueldo, en cuyo caso a usted le descontarán más que ese monto mes a mes.

O dos, que el valor del plan sea menor al 7% de su remuneración, en este caso igual se le descuenta el 7% pero la diferencia se convierte en un “excedente”. Este dinero no se pierde, sino que se va acumulando y normalmente es utilizado por ejemplo, para comprar medicamentos en las farmacias o pagar bonos.

Usted mejor que nadie conoce sus necesidades de salud

Los planes tienen diferentes valores dependiendo de la edad, sexo, y número de cargas. Por ejemplo, si usted es mujer en edad fértil y tiene intenciones de tener hijos, debe escoger un plan con cobertura completa de parto, de lo contrario puede optar por uno de cobertura reducida, que puede ser más económico o tener mejor cobertura en otras áreas.

Preste atención a los siguientes conceptos claves:

PREEXISTENCIAS: Son todas las enfermedades que usted tiene o ha tenido antes de afiliarse a la Isapre. Estas deben declararse de forma obligatoria, pues si no lo hace su Isapre puede no cubrirla si requiere atención. Por ejemplo, ¿Es usted diabético? ¿Es hipertenso? ¿Ha tenido alguna operación? Cuando usted declara una preexistencia, debe pasar un tiempo cotizando en su Isapre para recibir una cobertura completa. Por ejemplo, si usted usa lentes (por miopía o astigmatismo) también debe declararlo pues deberá esperar un tiempo cotizando si quiere someterse a cirugía refractiva. Recuerde que el embarazo ya no se considera una preexistencia.

COBERTURA: Es el porcentaje del valor de la prestación que su Isapre cubre, y generalmente es mayor en la hospitalaria que en la ambulatoria (ambulatoria es por ejemplo visitar a un especialista).

Un plan puede ofrecer 90% de cobertura hospitalaria y 70% de cobertura ambulatoria. Pero aquí, para comparar, debe fijarse muy bien en los TOPES.

TOPE: es el máximo que puede cubrir un plan de ISAPRE, y es en esto en lo que más debe fijarse, pues un plan puede ofrecer 100% de cobertura con tope de 1 UF (Es decir, cubre todo… siempre y cuando la prestación cueste menos de 25.600 pesos.) mientras que otro plan puede ofrecer menor cobertura con mayor tope (90% con tope 2UF). Existen topes por evento, y topes anuales.

COPAGO: es lo que usted finalmente pagará, luego de que se aplique la cobertura con los topes correspondientes.

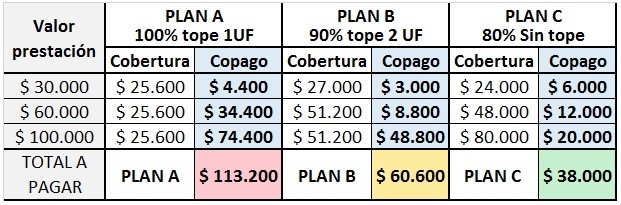

La profesional ilustra con un ejemplo cuanto le cubre (cobertura) y cuanto deberá pagar (Copago) en tres prestaciones con diferentes valores.

El plan A ofrece una atractiva cobertura de 100% pero su tope es 1UF, eso quiere decir que sólo cubrirá $25.600 de cualquier prestación. En el caso de la prestación más barata, por ejemplo una consulta con especialista, la diferencia es menor, pero en el caso de una prestación más cara como una endoscopía o un scanner se nota la diferencia.

El Plan B ofrece menos cobertura con un mayor tope, sin embargo, el plan “ganador” en este caso es el C, que cubre menos (un 80%) pero no tiene tope, lo cual quiere decir que en prestaciones más caras usted pagará menos.

Como no es fácil realizar estos cálculos dice Cordero “cuando vaya a elegir un plan debe pedir que le muestren las cartillas valorizadas, donde salen los valores a cubrir de procedimientos como cirugías, días cama, procedimientos, así usted puede comprar directamente los planes”.

No todos los planes son iguales. En general las isapres ofrecen tres tipos de planes:

Preferentes: Ofrecen mejores coberturas en ciertos prestadores, por ejemplo ciertas clínicas o centros médicos definidos. Generalmente también tienen cobertura libre elección, pero menores. (Por ejemplo, puede cubrir un 90% sin tope en cierta clínica, pero un 70% con tope 3 UF en otras clínicas).

Libre elección: Las coberturas son las mismas, no importa donde usted se atienda, pero suelen ser menores o más caros.

Planes cerrados: Las coberturas son mayores que en el preferente, pero usted sólo puede atenderse en una institución en particular.

Como ve, no es fácil elegir un plan, menos aun considerando que sólo puede cambiarse una vez al año. Por eso le aconsejamos:

a) Tómese su tiempo para cotizar bien el plan que más le conviene. Usted es libre de escoger su ISAPRE, no se deje llevar por ejecutivos insistentes y solicite toda la información que necesite.

b) Analice los beneficios adicionales al plan que le ofrece su isapre: muchas veces tienen exámenes a bajo costo (o incluso costo cero) en ciertos prestadores.

c) Conozca los prestadores preferentes a los que puede acceder. Si tiene un lugar donde le gusta atenderse, escoja un plan que le otorgue mayor cobertura ahí.

d) Analice la conveniencia de pagar más de su 7% por un mejor plan. A veces puede valer la pena, pero en otros casos puede estar pagando de más por algo que es poco probable que use.

e) Muchos problemas de salud pueden pasar desapercibidos y en el momento menos pensado deberá utilizar su plan (una apendicitis puede pasar a cualquier edad y en cualquier momento), por lo que recomendamos que evite coberturas demasiado reducidas.

f) Averigüe si su empresa está afiliada a una caja de compensación. ¿Existe algún seguro complementario al que pueda acceder? en ambos casos usted puede tener excelentes beneficios que complementen su plan de salud.

g) Infórmese sobre los procedimientos de reclamo en caso de que no se esté respetando su plan.

")

")

")

")

")

")